【2016/07】コラム

ポケモンのアプリが配信されて日本でも楽しめるようになったようですね。ポケモンを初めてプレイしたのは小学生の頃でしたので20年くらいになりますね!

当時で151種類いましたが、今は全部で何種類なんでしょうか??全種類集めるためにゲームの世界の草むらを歩きまわって左手の親指をよく痛めたものです・・・(笑)

今度はアプリで現実世界を歩きまわるので足が筋肉痛になる人が増えるでしょうか?プレイされる方はケガには気を付けてください。

そういう私は今右手が筋肉痛です・・・(笑)

執筆作業も本文が完成し、電子書籍版の表紙をここ丸2日夜な夜な作っていたのですがデザインの難しさにすっかりやられてしまいました。

タイトルとデザインの組み合わせで残った11案を何とか絞り込み、形にしました。

初めての事は非常に大変ですが、勉強になる事も多く、デザインはルールが多く、勉強しておくと普段の資料作りの参考になる事がわかりました。

FPは数字を扱う事が多くお客様に提示する資料も細かくなってしまいがちですが、配置や配色でも見やすさがかなり変わるので積極的に取り入れていくつもりです。

比率についても黄金比は聞いたことがあり知っていたのですが、白銀比については知りませんでした。

黄金比が1:1.1618に対して白銀比は1:1.1414で、法隆寺や五重塔もこの比率で造られているそうです。

どちらの比率も1:2などの単純な比率ではないのが何とも不思議ですね。

デザインは生活の様々な所で関わっているので、一度書店でデザイン入門の本を1冊探してみると参考になる部分があるかと思います。

ところでポケモンをデザインをされている方のアイデアはどうやって出しているのでしょうか?

[お知らせ:現在執筆中の、電子書籍版近日発売予定です!詳しく決まり次第HPに掲載致します]

久しぶりの3連休となりましたが、皆さんいかがお過ごしでしたでしょうか?飲食店や販売店の方々は忙しい3日間だったのではないでしょうか?

私は執筆作業をしつつ、内容について意見やアドバイスをいただき、慣れない事ながら何とか進めております。

自らの視野だけでは内容が偏ってしまいがちなので、出来るだけ様々な人の考え方や経験など盛り込んでいき、

読んでいただいた方に少しでも役に立つ本になるように進めていきたいと思っています。

そして合間をぬって子どもたちは休日だったので久しぶりにプラネタリウムに行ってきました。

いくつになっても良いものですね!日頃バタバタしていると忘れがちですが、

広大な宇宙と銀河があって、無数の星の中の一つに地球があって、更にその中の一つの国の、一つの町に住み、一つの家で暮らしている、一人の人間。

無数の星から考えればひとりの人間はとても小さいものですが、ひとりの人と人の交わり、関係というものはとても大きいものであり、存在そのものは決して小さいものではありません。

交わりや関係によって国ができ、世界ができているわけですから、人の一生の持つ力は計り知れません。

そんな事を感じながら見ていました。

プラネタリウム、子どもより大人の方が楽しんでいたかもしれません・・・(笑)

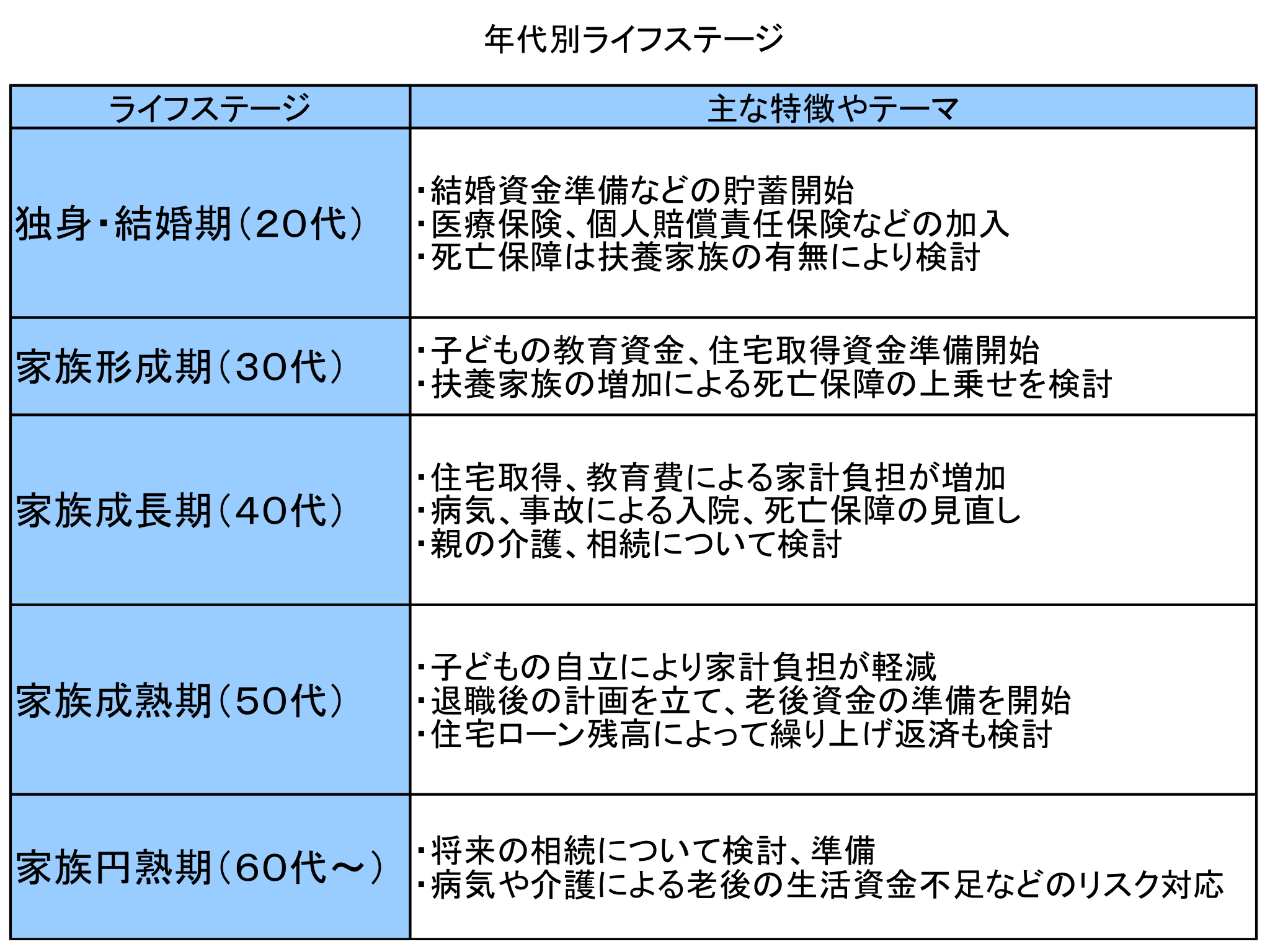

さて前回ライフプランニングのライフイベント、キャッシュフロー表、バランスシートの話をしましたが今回は続きをお話しします。

人の一生は様々な考えた方やライフイベントがあり、その違いのよって大きく変わりますが年代別におおよそ共通してくるイベントがあります。

年代別のライフステージを踏まえた上でライフプランニングをすると予定を立てる上で参考になるでしょう。

前回の内容と今回の内容に6つの係数である、終価係数、現価係数、年金終価係数、減債基金係数、資本回収係数、年金委現価係数を暗記すると、

FP3級技能試験範囲である、「ライフプランニングと資金計画」のうちの、「ライフプランニングの考え方・手法」の内容になります。

[お知らせ:平成28年9月11日実施の2級、3級ファイナンシャルプランニング技能検定(資産設計提案業務)の受験申請期間は平成28年7月26日21時までです]

子どもの成長は早いものです。まだまだこの間まで赤ちゃんだったような気がしますが、もうすぐ上の子どもが5歳の誕生日なので、思い付きでプレゼントに自宅庭の空きスペースにブランコを作る事にしました。

いわゆる日曜大工というものはほとんどしたことがないので、執筆に続いての新しい試みです(笑)

組み立て式の物も多く出回っているのですが、あえて角材からチャレンジする事にしました。

日曜日に材料を買い集めこっそり色を塗る所までは良かったのですが、いざ組み立てようとした時に想像力の限界がきました・・・。

やはりイメージだけではうまくはいかないものです。改めて設計図(というラクガキに近いですが)を書き、図に落とし込む事で形がまとまり何とか完成一歩手前まで出来上がりました。

後は誕生日早朝に組み上げるだけですが、バラバラにならない事を願うのみです・・・!

そしてブランコの設計図を作った流れで、我が家の生活設計図ともいえるライフイベント表とキャッシュフロー表も見直しもしておこうと思います。

これはFP技能士の学科試験範囲で基本になる所のライフプランニングという項目です。

個人個人の価値観に基づき、生涯の生活設計を立てる手順で、大きく3つにわけて考えていきます。参考までに例の表を載せておきますので参考にして下さい。

1、ライフイベント表の作成

自分と家族の将来の予定や目標、希望などを時系列に並べて表している表で、これを作ることによって将来の出来事をわかりやすく表すことができます。

2、キャッシュフロー表の作成

現在の収支やライフイベント表を使って、将来の収支や貯蓄残高を予想して表形式に表したものです。

キャッシュフロー表の項目はこのような項目があります。

・年間の収入(可処分所得)

・年間の支出

・各支出項目とその合計額

・年間の収支

・貯蓄残高

可処分所得は、年収-(所得税、住民税+社会保険料)で求められます。

支出の項目は、

・基本生活費(食費、水道光熱費、通信費、雑費など)

・住居費(家賃、ローン返済額、管理費、固定資産税)

・教育費(学校教育費、塾などの学校外教育費)

・保険料(生命保険料など)

・交際費(外食など)

・その他の支出

年間の収入から年間の支出の合計を引いて年間収支を求めます。

年間の収支がプラスであれば貯蓄残高を増加させ、マイナスであった場合は貯蓄残高減少させます。

貯蓄の残高は一定の運用利率で計算をします。

またキャッシュフロー表の数値には将来の物価上昇率を考え、将来価値を入れます。

例:100万円に対して変動率2%の場合、

1年後、102万円

3年後、106万円となります。

※給与収入、基本生活費は上昇率1%で仮定し、貯蓄残高は0.5%で運用仮定しております。

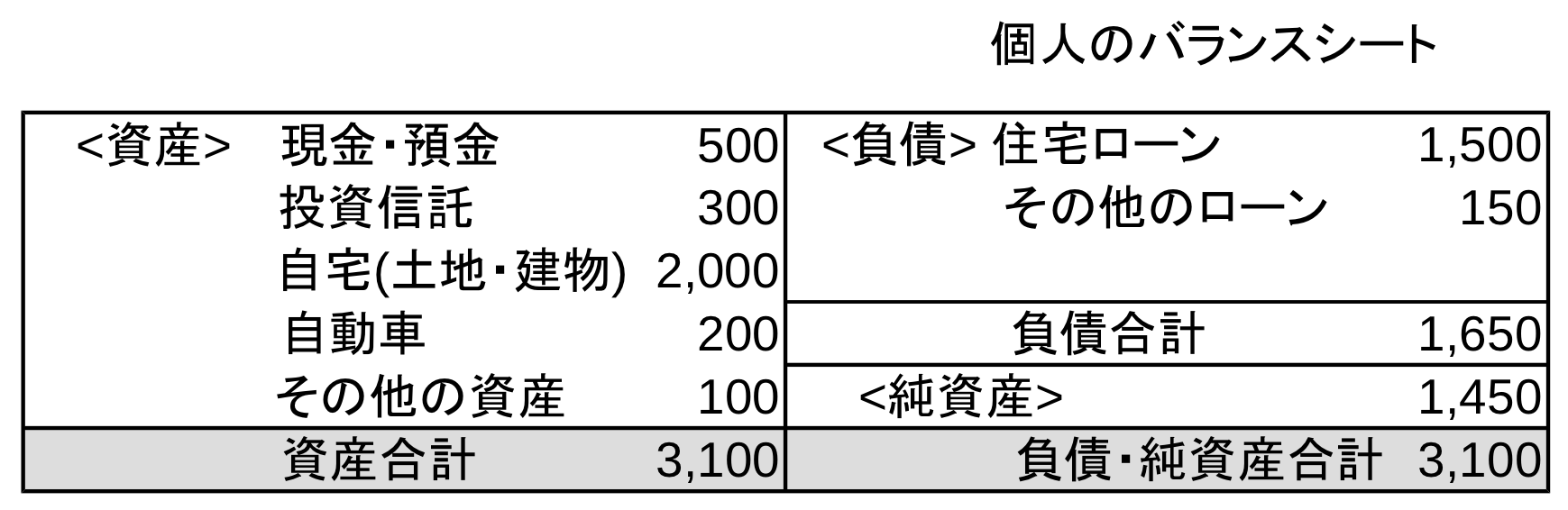

3、個人のバランスシートの作成

個人のバランスシートとは家計の資産と負債を見るものです。企業でいう貸借対照表の個人版と考えてください。

細かく言えば係数などもあります。試験の際は係数を使っての計算問題が出ます。

ここまでざっくりと書きましたが、覚えておくと家計や生活状況を把握しやすくなるので「我が家の生活設計図」を作ってみてはいかがでしょうか?

↓後日、なんとか無事に完成しました(笑)

今月に入り、31歳の誕生日を迎えました。30歳になった時もそうですが1年歳を重ねる所で新しい試みをするようにしていますが、6月後半から初めて本を書き始めました。

毎朝コツコツ書いているので秋頃までには形にする予定です。

しかし、何かを作るという事が結構久しぶりで、音楽活動をしていた時も楽器で曲を作る事はあっても自分で歌詞をつけるという事がほとんどなかったので言葉で物を作っていく事は難しいなと感じています。

内容次第にはなりますが、お蔵入りしないように頑張りたいと思います!

さて、7月のFPジャーナルが手元に届きました。日本FP協会が発行しているとても勉強になる会報誌です。

今月の特集が「子どもの6人に1人が貧困にFPができることとは」という特集です。

世界的にみて日本の子どもも貧困率が高くなっている事、1992年と2012年の都道府県別の子どもの貧困率を比較してみるとすべてが上昇していて、20年で確実に貧困化している事が明らかでした。

もちろん景気が悪化している事、少子高齢化が進んでいる事、団塊世代の消費の落ち込みなど様々な理由があるでしょう。

子育て世代の非正規雇用者増加、ひとり親家庭の増加、公的支出の少なさなども取り上げられていました。

非正規雇用者の増加については、共働きが増えた事が大きいと個人的には思います。

子育てしている期間で子どもが小学校低学年くらいまでの間では、どうしてもお互いが正社員で夜遅くまで働くという事が難しい為、時間の制約上やむなくパートタイムで働くという事を選択せざるを得ない状況もあるでしょう。

保育所が足りていないという問題も関わってきていると思います。

加えて今年10月には社保改正によって、条件にあてはまる企業に勤めているパートタイムの方に年金や社会保険料の負担が生じます。

今現在は労働時間週20時間以上、年収106万円以上、勤務期間1年以上見込まれる事、従業員数501人以上の会社と限定されていますが今後中小企業にも適用される可能性もあります。

夫婦どちらかが現在パートタイムで働いている場合今後フルタイムで働くか、セーブして働くか、いずれにしても働き方を変えなければならない可能性があるという事です。

子どもの貧困が問題になる背景には、親である子育て世代が苦労しているからではないか?と思えてしまいます。

先行きの見えない社会保障、年金制度に加え、制度改正・・・

私も子どもを育てている親として思いますが、考えねばならない問題があまりにも多すぎます。

FPとして子育てしている親の負担を少しでも減らす事がこの問題について少しでもお役に立てる事だと考え、活動してまいりますので、皆さまも新しい試みとして、迷ったり悩んだ時には友人や知人、専門家に相談してみてはいかがでしょうか?

英のEU離脱の国民投票結果は衝撃でした。おそらく残留になるのではないかと思っていた国民投票でしたが、英国民が選んだのはEU離脱でした。

これまでEUにおける英の優遇されていた制度は通貨がユーロではなく、ポンドという認識だけでしたが、

問題になっている移民問題についてもEU内で英は「国境の審査がある」という特別な権限をもっているのです。

EU法は加盟各国の国内法に優越するため、EUで共通ルールが決まると、各国はそれに従わざるを得なくなる。

そんなお役所仕事に主権を侵害され経済成長の阻害になると今回の離脱派の意見なのですが、

交渉による調整の余地はもう少しあったのではないか?という気持ちにもなります。

EU離脱による英、EU交渉はかなり厳しいものになるのではないかと思います。EUサイドとしては出る国をこれ以上増やすわけにはいかない為、

英に対して厳しく接するのではないかという意見もあり、これからの2年間(EU基本条約で正式通告から2年間かけて進める仕組み)は英にとっても世界にとっても試練になりそうです。

さて、やはりこれだけどうなるのか!?な状況になると日本の経済も動きます。今日現在で円高株安の流れになっているので今日本が目指している流れとは逆転しています。

株価が下がってくるとどうしても投資は危険では?というイメージになりますね。

短期で考えれば下がっているものを買ってすぐ売れば損をするのは目に見えていますが、

世界的に成功しているウォーレン・バフェット氏のようにリーマンショックなど市場で大きく値下がりしているときこそ大きな投資チャンスととらえ、

成功している方もおられます。(これは売買のタイミング、強靭な精神力があってこそだと思いますが・・・)

なかなか下げている局面でドカンといけるよ!という気持ちになる方は少ないのではないでしょうか?

ですので、市場を短期ではみずに、市場は上がったり下がったりするものだから中長期で定期的に定額投資をし、ドルコスト平均法を使った時間分散による積立投資をしていく方法があります。

不安になったり感情的に投資してしまうリスクを軽減するメリットがあり、NISAとも相性が良いですので興味がある方は検討してみてはいかがでしょうか?

初めての場合はインデックス運用(市場平均に連動)、手数料がかからないノーロードファンドから検討が良いと思います。