【2017/04】コラム

昨日は久しぶりに夕ご飯を作りました。決してうまく作れるわけではないのですが、子ども達が美味しいと言ってくれるので妻が疲れていそうな時に代わって作るようにしています。

メニューに関して得意のレパートリーというものは特には無いので、すべて気分と思いつきです(笑)

それでも毎回何とか形になるのはクックパッドで投稿されている家庭料理のプロの方々のレシピを参考にさせていただいているからです。

たまたまこの間読んでいた、「起業成功7つの法則」という馬渡晃さんの著書の中でクックパッド創業者の佐野陽光氏が創業に至った理由を紹介していました。

佐野氏がクックパッドの前身会社を設立したのが24歳の時で事業分野が決まっていない頃NGOの活動に参加し、経済的に恵まれていない小さな島国の男性の笑顔に魅了され、

「世の中の笑顔を増やすこと」を起業の目的とし、「食を通じて世の中の笑顔を増やすこと」

そして食事の中でも外食ではなく、家庭料理に着目し、「食べることによる笑顔」だけでなく「作ることによる笑顔」も増やしたいと、

忙しい女性にとって、料理が苦しい作業になっている可能性からそれを何とか解決したいという思いから、その後のクックパッドに繋がっていったそうです。

投稿されているレシピは様々なものがあり、中には豚ユッケや離乳食など、注意しなければ危険なレシピも中には存在しているようですが、

離乳食は私も3人子どもがいますのでレシピ本をいくつかもっていますが、本によっては〇ヵ月OKというものがおすすめできないと書かれているものがあったりとそれぞれだったりします。

乳児はアレルギーなども過敏であったりと本当に気を使います・・・。

とはいえ、レシピは創意工夫されていていいものがたくさんありますので、各家庭の事情をよく考慮した上で選んでいかねばなりませんね。

すべての情報に共通していることですが、情報を最終的に判断し活用するのは自分自身です。

とある人によって有益な情報も、とある人にとっては不利益になることはよくあります。

資産運用などでも本当によく言われるのが、自分自身で内容がよくわからないものは決して手を出してはいけないということです。

料理も資産も「作ることによる笑顔」は大切なことですね!

料理での「笑顔」を増やすのは私には現時点では家族だけで精一杯ですが、

FPの知識では皆様の「笑顔」を少しでも増やせるように努力していきます。

[お知らせ:Amazonで発売中の電子書籍読んでいただきありがとうございます。読みづらい点が多々あると思います。お気づきの点がございましたらご連絡していただけますと、次回の修正点や改善点となりますのでよろしくお願いします]

暖かくなって、自宅近くの道路も桜が満開となりました。皆様お花見行かれましたでしょうか?

少し前の内容の本になりますが、大前研一氏の「日本の未来を考える6つの特別講義」の中で、興味深い内容がありましたので最初の内容の一部をご紹介します。

「キャリアプランニング」は耳慣れた言葉ですが、「ライフプランニング」という概念が日本にはまだ定着していません。それでいて、ひたすらお金だけは貯めています。

なぜかというと、こういう人たちはお金を貯めること自体が目的になっているからです。

貯金の目的を聞いても「いざという時のため」生命保険も年金も同様。

「いざという時」の具体的イメージがないから、同じ目的のために貯金・年金・保険の三重投資をしているわけです。

私は、ライフプランというものを若いうちから考えていくことが、日本人にはもっと必要だと思います。

自分が平均寿命まで生きた時に、どう生きていきたいかを考え、それにふさわしいファイナンシャルプランを立てればいいだけのことです。

ライフプランあってのファイナンシャルプラン。この順番が大事なのです。日本人にはこの順序をはき違えている人が多くて、まずは貯金という人が本当に多いのです。

~中略~

しかしさんざん休暇や家族との時間を削ってお金を貯めておきながら、最後にはそのお金を使う事もなく天国に持っていってしまうのです。

これだから日本は不況なのですが、最近ではこの貯金を自分が死ぬまでに使いたいと考える人も増えていて、そういう人の一部がJR九州「ななつ星」のような贅沢に流れているわけです。

こういう人たちは無精でライフプランもなく生きてきたので、たった3泊4日の電車旅に150万円も注ぎ込む。なんとこれがものすごい人気で、乗車した10組のうち1組は次回をその場で予約していくと聞くから驚きです。

冷静に考えたら、九州一周をするといってももっと安く済むはずなのです。ただ、それには行く場所や宿泊先など自分で考えて行動しなくてはなりませんから、そのような習慣がない人にとっては楽な「ななつ星」がいいのでしょう。

(日本の未来を考える6つの特別講義から引用)

結構厳しいことを言われていますが、この考え方に対する思いは本当に人それぞれ分かれるように思います。

ずっとコツコツ貯めてきたのだから年数回の旅行くらいお金をかけて遊びたい!と思う方もいらっしゃると思います。

遺産として家族にお金を残すと言っても、相続税もかかりますし、遺産相続によって家族内で揉めてしまうケースも考えられますし、実際に過去に私の遠い親戚も相続時兄弟が多く大変な話し合いになったそうです。

大前氏曰く、子どもが産まれた段階から相続対策をしていれば出来る事はたくさんあるのに手遅れになってから気付く人が多い、との事ですがごもっともです・・・。

色々と考えた上での旅行の贅沢であればいいのですが、どうせ残しておいても仕方がないから・・・といった使い方でしたら非常に勿体ないように思います。

一生のうちで時間は有限で、お金を活用するタイミングというものもまた有限なので、なるべく後悔のない使い方をしたいものです。

お金はあるだけでは何の価値もありません。

価値をつけるのは額面の数字ではなく、必要な時期にどう役立てるか、が一番の価値になるのではないでしょうか。

[お知らせ:Amazonで発売中の電子書籍読んでいただきありがとうございます。読みづらい点が多々あると思います。お気づきの点がございましたらご連絡していただけますと、次回の修正点や改善点となりますのでよろしくお願いします]

最近花粉症用のマスクや目薬などの買い足しに、よくドラッグストアに行くのですが、セルフメディケーション税制による対象商品についてのPOPが目立っています。

セルフメディケーション税制は今年の1月1日から始まっており、以前からある医療費控除(一般的に年間10万円を超える医療費の所得控除)に加えて、

対象の条件を満たした人が、特定の市販薬年間12,000円を超える購入金額について所得控除を受けることができるという制度です。

対象の条件というのが、

具体的には、「健康の維持増進及び疾病の予防への取組として一定の取組を行う個人」として、以下の定期健康診断などを受けている人が、2017年1月1日以降に、市販薬(要指導医薬品および一般用医薬品)のうち、医療用から転用された特定成分を含む医薬品を年間1万2000円を超えて購入した際に、1万2000円を超えた部分の金額(上限金額:8万8000円)について所得控除を受けることができます。

適切な健康管理の下で医療用医薬品からの代替を進める観点から、所得税や住民税を納めていて、以下のいずれかを受けている人(勤務先での定期健康診断なども含まれる)

①特定健康診査(いわゆるメタボ検診)

②予防接種

③定期健康診断(事業主検診)

④健康診査

⑤がん検診

この制度は「医療費控除の特例」とあるとおり、医療費控除の一部であるため、「従来の医療費控除制度とセルフメディケーション税制(医療費控除の特例)を同時に利用することができない」点に注意しましょう。従来どおり10万円を超えた医療費の所得控除を受けるか、この「セルフメディケーション税制」で所得控除を受けるかは、申告者自らがどちらかを選択することになります。

(日本一般用医薬品連合会ホームページより)

家族の購入分も対象となりますので、薬局で購入している市販薬が年間12,000円を超えられる方は多いのではないでしょうか?

注意が必要なのが、税制対象となる商品が特定の成分(医療用から転用された医薬品)の含まれたものとなっているようですので、購入の際よく確認しておく必要があります。

(メーカーによっては一部パッケージに対象の表示がないものもあります)

制度の所得控除を受けるためには確定申告が必要となり、購入を証明するレシート、領収書が必要となりますので申告するか決めかねている方も取っておくことをオススメします。

日本一般用医薬品連合会ホームページで実際にどのくらい減税されるのか計算できるようになっているので、目安として入力してみてはいかがでしょうか。

[お知らせ:Amazonで発売中の電子書籍読んでいただきありがとうございます。読みづらい点が多々あると思います。お気づきの点がございましたらご連絡していただけますと、次回の修正点や改善点となりますのでよろしくお願いします]

昨日は久しぶりに暖かい1日となりました。今週は比較的に気温が上がるようですので、桜の開花が早まるかもしれませんね!

お花見は毎年欠かさず行っているので楽しみです。

お花見といえば、過去に桜の名所でお笑いコンビのサンドウィッチマンさんの番組に出させて頂いた事があります(笑)

見た目は強面な印象ですが、実際お話させていただくとすぐに優しい人なんだなぁと感じました。かれこれしばらく前の話になりますがいい思い出です。

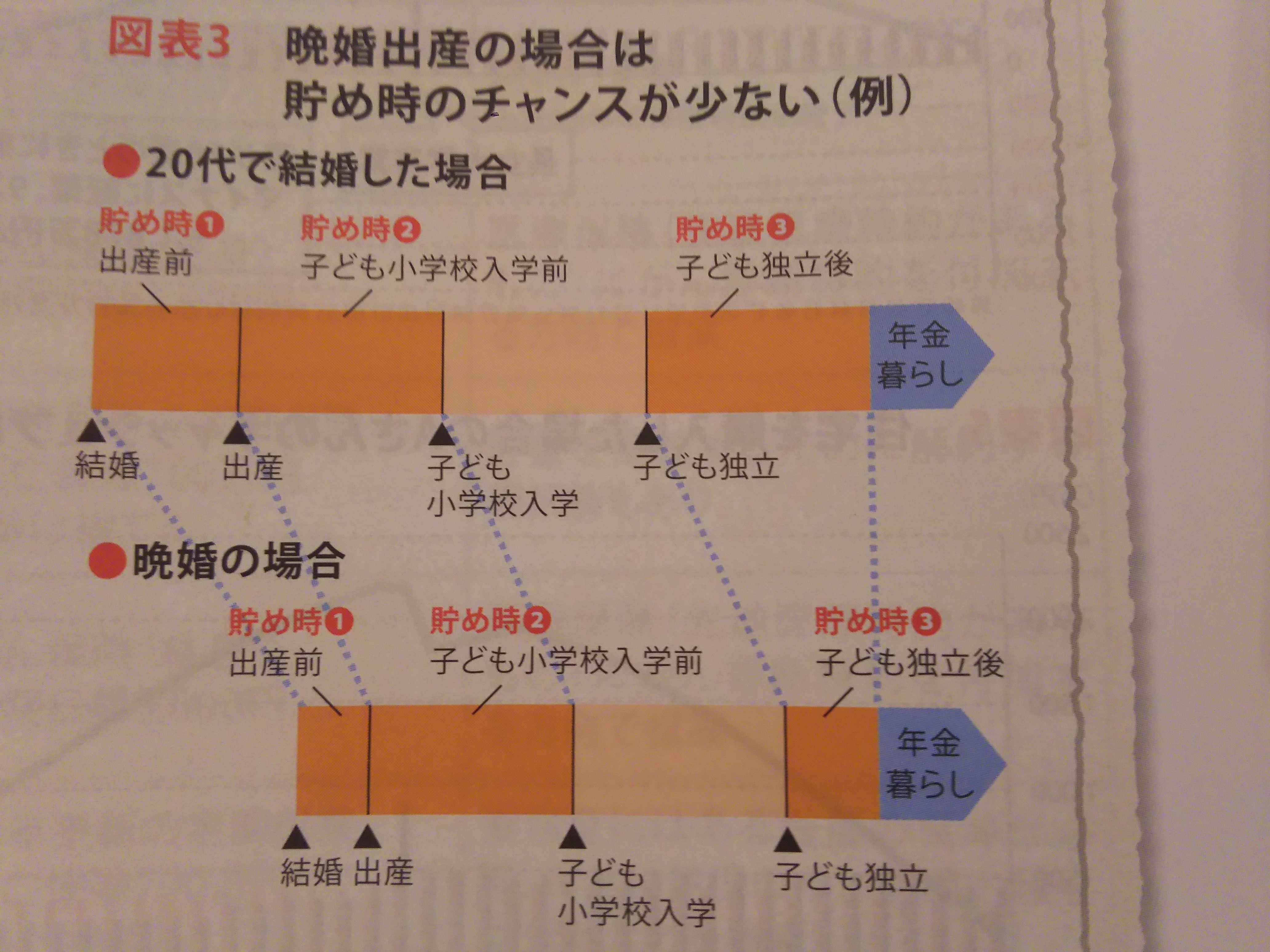

さて、4月に入って届いたFPジャーナルで取り上げられていた内容で「晩婚、晩産で収入も多くない。教育費と老後資金は準備できる?」という相談事例が多くなってきているようです。

厚生労働省調べの人口動態統計によると、第1子出産時の母親の年齢が昭和50年が平均25.7歳だったのに比べて平成26年は30.6歳と約5年晩産化しているようで、

教育資金と老後資金の貯め時が短くなる問題を指摘した内容になっていました。

私としては、独身期にしっかりと貯蓄する習慣をつけておく事が一つの対策ではあると思いますが、そうした方でも結婚し、子どもが出来ると思いのほか貯蓄に回らなくなってしまった。

という話はよく伺うお話です。(我が家も子どもが増え、年々対策を考えています)

やはり生活環境は十人十色、同じ収入であったとしても全く同じお金の使い方にはなりません。

こだわりの部分によって変わってくるので、まずは自分オリジナルのキャッシュフロー表(CF表)を作成し、把握することで、対策を練る事が出来るようになります。

キャッシュフロー表のツールが日本FP協会HPの便利ツールで家計をチェックに載っていますのでぜひ1度チャレンジしてみてはいかがでしょうか。

[お知らせ:Amazonで発売中の電子書籍読んでいただきありがとうございます。読みづらい点が多々あると思います。お気づきの点がございましたらご連絡していただけますと、次回の修正点や改善点となりますのでよろしくお願いします]