【2016/11】コラム

先週は久しぶりに緊急地震速報がなり、少し慌ててしまいました。幸い、大きな被害もなくホッとしていますが細かい地震はまだ続いていますので、改めて備蓄用の食料のチェックや割れ物の対策等見直しておこうかと思います。

食料の保存法として「ローリングストック法」が良いようです。レトルト食品やインスタント食品を家族分×最低4日分買いおきしておき、都度食べる時に買い足すようにしておくと常に新しい状態でストックされますし、災害以外に例えば病気や高熱が出た際買い物に行けない場合でも数日乗り切れますね!

我が家ですと、1種類につき20食買う事になるので・・・ちょっとしたお店が開けそうです!(笑)なによりまず保管場所の台所整理から始めたいと思います(笑)

アウトドア用品のクッカーとシングルバーナーも停電時に役立ちます!ごはんを炊いたり、お湯を沸かしたりちょっとした炒め物も簡単にできます。

金属製の調理台も用意しておくと大きめの鍋を置いて真下にバーナーを設置すればカレーも作れます!

さて、地震というと来年1月契約分から地震保険料が改定されます。今回の改定もおおよその地域で値上がりとなりますので改定後の目安保険料と、地震保険の仕組みについて日本FP協会の資料とともに説明していきます。

地震保険

地震保険は、居住用の建物と家財を対象として、地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失による損害を補償する地震災害専用の保険です。火災保険に自動付帯で契約する形式のため、加入しない場合は押印によって意思表示することになります。契約は火災保険と同様、建物と家財は別々に加入しますが、設定できる保険金額は上限が定められており、火災保険金額の30~50%の範囲で建物は5,000万円、家財は1,000万円までです。

補償の範囲は生活維持に必要なものに限定され、自動車や有価証券、30万円超の貴金属や骨とう品等は補償されません。支払われる保険金の額も損害の判定に応じて決まっています。また、保険料、補償内容ともに、どの損害保険会社で加入しても同じです。

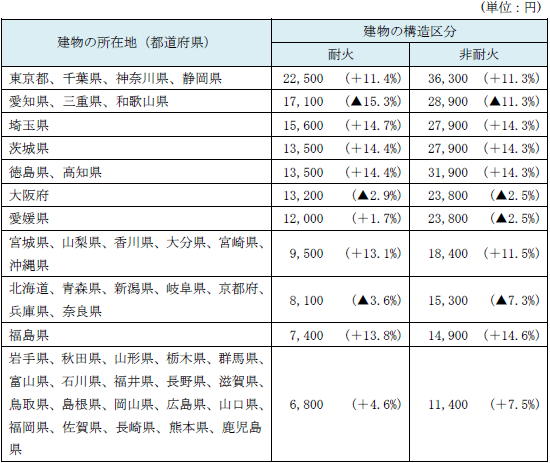

改定後の保険料の目安

【2017年1月1日以降に保険期間が始まる契約】

保険期間1年、保険金額1,000万円とした場合の保険料

[損害保険料率算出機構 2015年9月30日「地震保険基準料率の届出について」]

損害区分

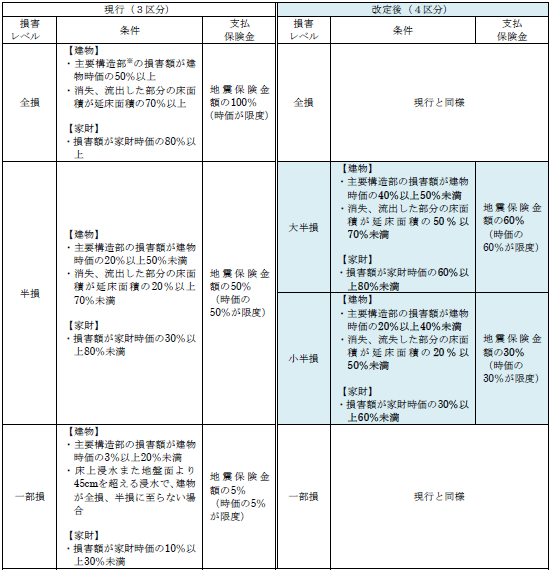

損害レベルは「半損」が2分割されて4区分になり、より損害の実態に照らした損害区分となります。

※主要構造部:構造耐力上主要な部分のことで、軸組、基礎、柱、外壁、屋根等のこと。

[日本FP協会HPより]

お住まいの地域の保険料をご確認していただき、新規加入の方は値下がりであれば来年以降に、値上がりの地域の方は今年中に加入をオススメします。地震保険は最長で5年契約できるので値上がり前に最長で契約しておくと割引も適用されるので検討してみてはいかがでしょうか?

金額面以外で注意が必要なのが、半損の認定が現行と改定後で判定基準が変わり、それによって支払われる金額が変わるのでこのあたりどう判断するのかも契約の際検討しておく必要があります。

なお地震保険料は最大5万円まで支払った年の所得から、年末調整時、確定申告時に所得控除されます。

[お知らせ:家族のために知ってほしいお金の守破離、FP3級技能士学科試験前要点確認ノート共に読んでいただきありがとうございます。読みづらい点が多々あると思います。お気づきの点がございましたらご連絡していただけますと、次回の修正点や改善点となりますのでよろしくお願いします。]

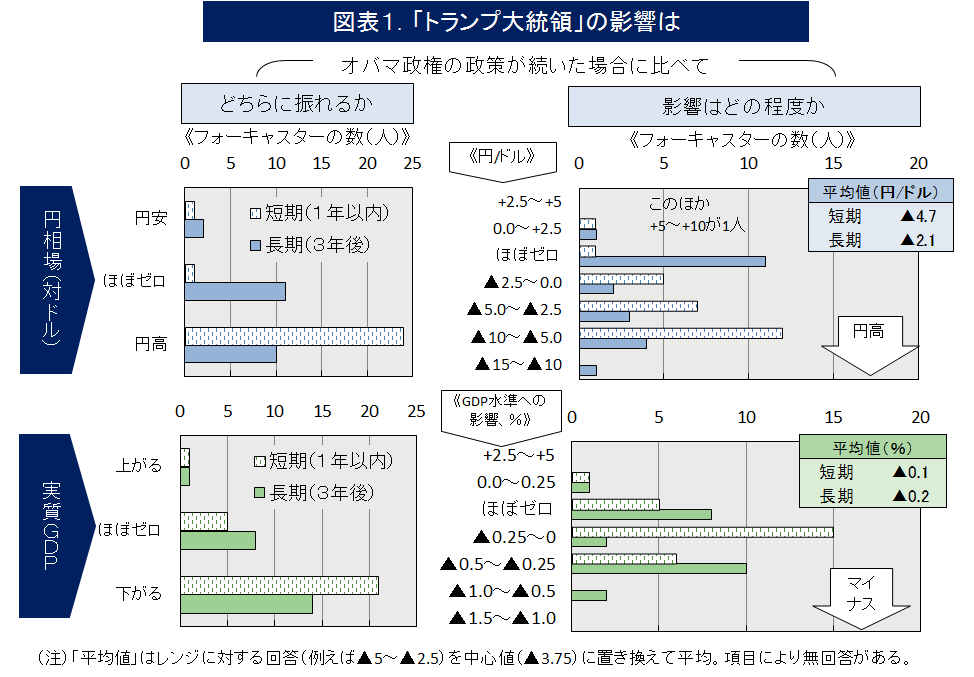

日本経済研究センターの2016年11月のESPフォーキャスト調査によると、

今回の11月調査では定例の日本経済予測に加え、トランプ氏の大統領就任に伴う影響を民間エコノミストに聞いた。1年以内に予想される影響は、円相場が5円程度の円高、日本の実質国内総生産(GDP)には▲0.1%程度のマイナスが平均値だった。円高は徐々に収束する予想が多かったが、3年後にかけてもGDPには負の影響が残ると見るフォーキャスターが半数程度を占めた。

一見するとGDPがマイナスになる事によって日本に住んでいる人の豊かさが失われているように感じますが、

GDP(国内総生産)とは、一定期間内に国内の経済活動によって生み出された財、サービス等の付加価値の総額の事であり、ざっくり言うと「お金の出入りがあったもの」だけ集計されています。(経済指標の内容はFP技能試験範囲の金融資産運用に入ります)

つまり、自分で使っている物は故障したり、調子が悪くなった場合に自分で直せば付加価値がゼロとなり、GDPにはカウントされません。お金を払って修理した場合はGDPにカウントされます。極端ですが、同じ物を長く使えばGDPに反映されませんが、古い物を捨て新しい物をドンドン買い替えればGDPは伸びます。

GDPが高い国=経済的に豊かな国

といえますが、お金を払って物を買ったり、代行してもらう事はもちろん大切な事ですが、いわゆるDIYであったり家族間、友人間で共有したり交互扶助の関係といったGDPにカウントされない事も豊かな「気持ち」になる為には必要な事ではないかと思います。

私の趣味で乗っているバイクのメンテナンスや部品交換は基本的には自分でやるようにしています。素人なので毎回毎回試行錯誤しながらですがあれこれ考えながら挑戦しているので今ではお金で買えない愛着がわいています。

妻の家事もGDPにはカウントされませんが、毎日やってもらっていることに感謝しています!そんなわけで11月22日(いい夫婦の日)は美味しいお茶を飲んで贅沢ではないですがいい時間を過ごしました。いつもありがとう。

[お知らせ:家族のために知ってほしいお金の守破離、FP3級技能士学科試験前要点確認ノート共に読んでいただきありがとうございます。読みづらい点が多々あると思います。お気づきの点がございましたらご連絡していただけますと、次回の修正点や改善点となりますのでよろしくお願いします。]

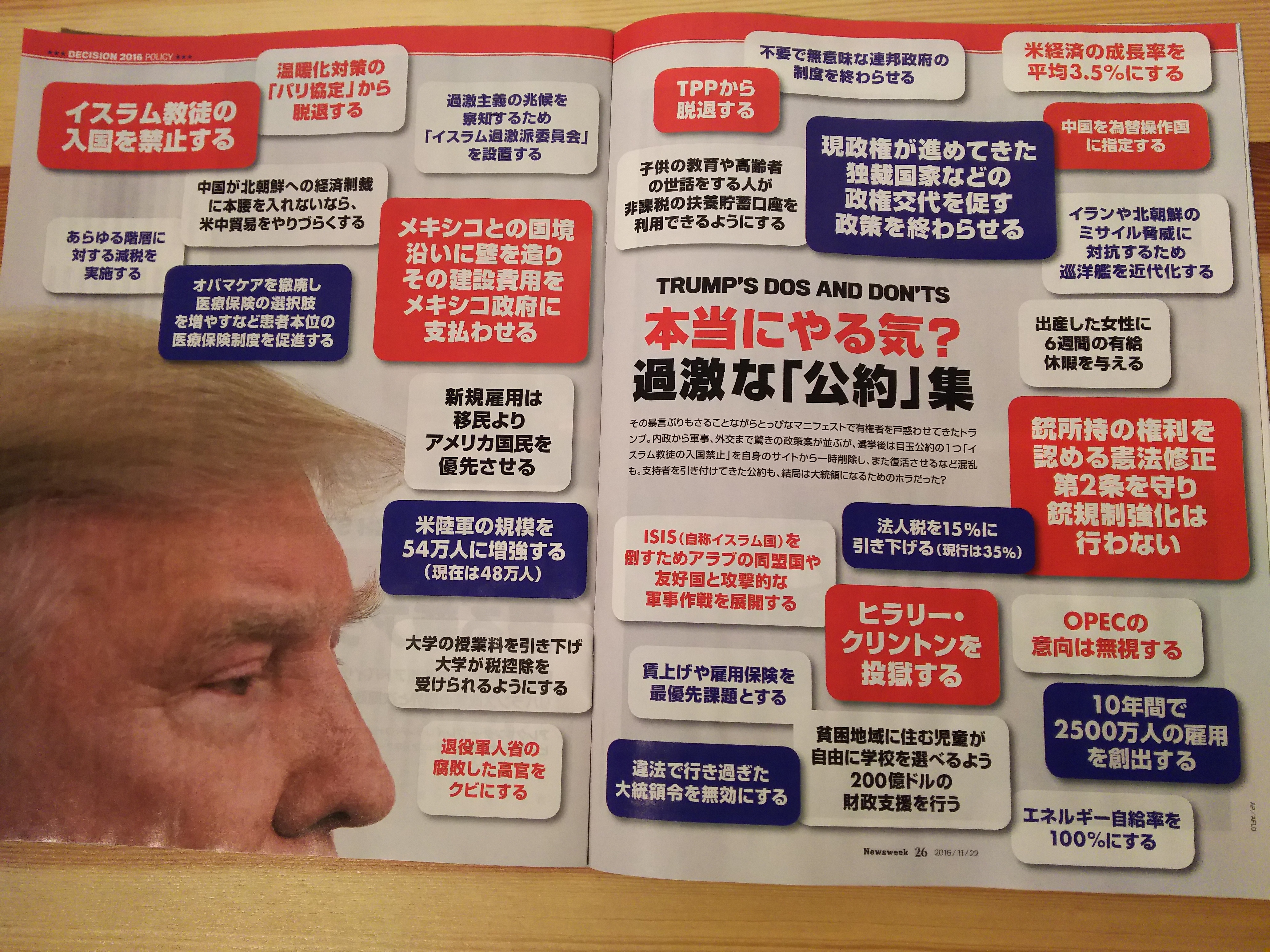

アメリカの大統領選挙が終わり、トランプ氏に決定してまもなく1週間になりますね。新聞、テレビでも大きく報道されていますが、今回の結果はまさかと思っている方は多かったのではないでしょうか?

[20161122号のニューズウィークより]

先日のイギリスのEU離脱の国民投票に続いて現状の変化を求める方向に進んだ結果となっているように感じます。個人的に反省点なのが日本のニュースだけ見ているとなかなか現地の考え方や、状況がつかみづらく、思考が偏ってしまいがちです。やはり現地のニュースや新聞などをしっかり理解できるように言語の勉強もしておくべきだと痛感しました。

過激な発言が多いトランプ氏ですが、パフォーマンスなのか、本当に過激のまま貫いていくのでしょうか?

次回のスーパームーンは18年後だそうですが、その時世界はどう変わっているのでしょうか?

[画像は前日の月、当日は曇りで残念ながら見れませんでした]

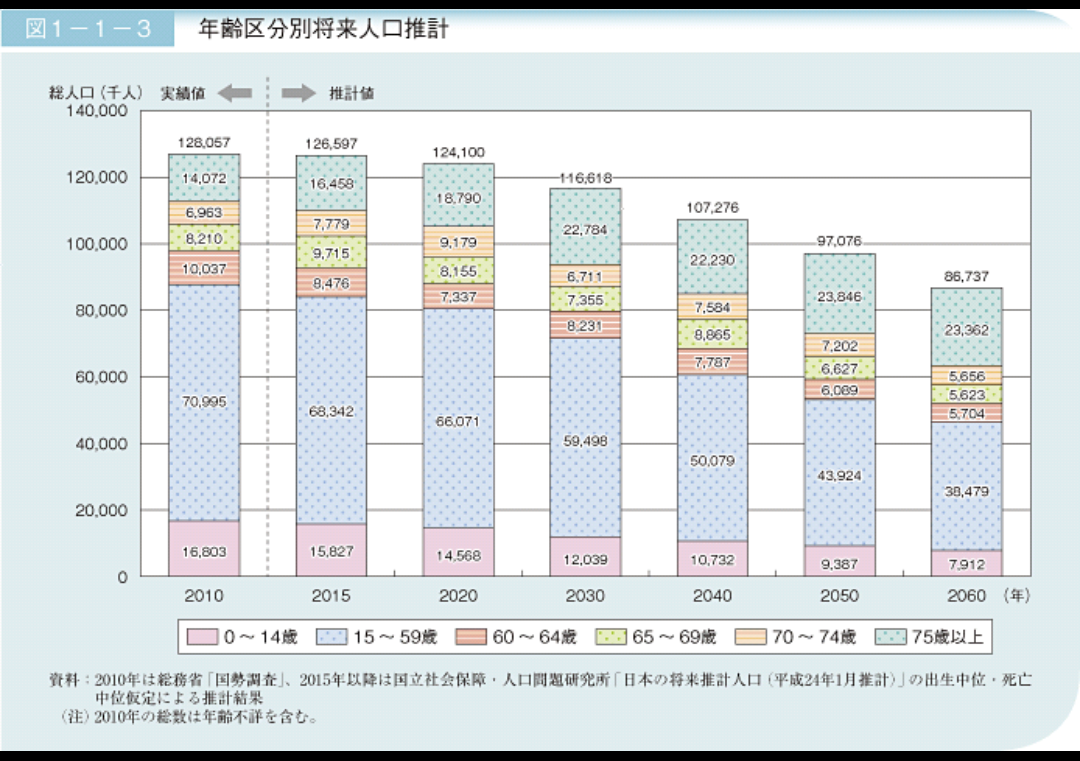

さて、日本での将来として予測出来る事は人口が減り、高齢化社会が進んでいくという事です。

将来推計人口で見てみると、まず10年後には人口が1億2,000万人を下回ります。

そして2048年には、1億人を下回り現役世代と呼ばれる労働力人口よりも高齢者、子供の数が上回ってきます。そうなってくると社会保障や税金などの財源が確保できません。さらに言えば保険の制度もだんだん成り立たなくなってくる恐れもあります。

(掛ける人と保険金を受け取る人のバランスが取れなくなってくるため)

人口減少による労働力の減少の歯止めとして、海外からの労働者をどんどん受け入れるという方法が出始めるまでにどうしても時間がかかります。単純に人口を増やす事だけを考えると日本に来てもらう事が有効だと思います。

一個人の予想に過ぎませんが、日本に様々な国から様々な考え方の人達と生活や仕事をすると幅広い意見の交換や情報交換ができるようになるので人口問題以外にもメリットがあるように思うのですが、それにもやはり言語の勉強はしておかなければいけませんね(苦笑)

願わくばスマホで翻訳がスムーズに進んでくれるとありがたいのですが・・・これは甘えですね(笑)

[お知らせ:家族のために知ってほしいお金の守破離、FP3級技能士学科試験前要点確認ノート共に読んでいただきありがとうございます。読みづらい点が多々あると思います。お気づきの点がございましたらご連絡していただけますと、次回の修正点や改善点となりますのでよろしくお願いします。]

日曜日の夜におうし座南群流星群が見頃だったこともあって家族で泉ヶ岳に行って来ました。

晴れて天気は良かったのですが、気温がなんと2度・・。さすがに体がまだまだ冬の気温に慣れてなかったためか星を見るというより修行でした(笑)

肝心の流れ星は見えているのか、気のせいかな?というくらいうっすらとでした(時間がまだ少し早かったかもしれません)14日はスーパームーンでいつもより月が大きく見えるという事ですので、どのくらい見えるのか楽しみですね。

先週のコラムに引き続き「金融リテラシー調査」の話題に触れていきたいと思います。

今月のFPジャーナルでも調査結果の要旨が掲載されていましたのでいくつかに絞って紹介していきます。

金融知識等の階層別分析

・正誤問題(25問)において、正答率が高い人は、男性40~70代に多く、金融教育を受けた経験も相対的に多い。

・正答率が高い人の行動、考え方を見ると、

①金融・経済情報をみる機会が多い。

②家計管理がしっかりしている。

③金融商品購入時に、他の商品と比較、ウェブサイトでの調査、金融機関への相談を行い、商品性を理解した上で購入している。

④損失回避傾向や横並び意識は低めである。

⑤資金計画を立てている。

⑥緊急時の資金的備えを持っている。

等の特徴がみられ、結果として

[金融トラブルに遭いにくい、消費者ローンの利用が少なめ、借入れの負担感が低め、経済的ショックへの耐性が強め]の状況になっている。

行動経済学的分析

・期待収益率+5%の投資に対して、8割の人は「投資しない」と回答しており、損失回避傾向は総じて強い。損失回避傾向が強い人をみると、株・投資信託・外貨預金等への投資を控える人が多い。

損失回避傾向は、女性の方が強い。

・近視眼的行動バイアスは、高年齢や男性で強い。横並び行動バイアスは、若年層や女性で強く、同バイアスが強い人は正答率が低い。これらの行動バイアスが強い人では、金融トラブルが多く発生しており、借り過ぎと感じている人が多い。

(FPジャーナル201611月号から)

さて、金融知識等の階層別分析の①~③、⑤については金融教育の知識があり、実際に知識を生かして実践されていれば、そう難しい事ではないように思います。

では④についてはどういう事なのかというと、「人が利益によって得られる快感よりも、損失によって得る苦痛の方が強く感じる」プロスペクト理論に流されにくい。という事です。

ただやはり日本では論理的な損得確率より、なるべく損をしない方法を選んでしまいがちな人が多いように思います。

⑥の資金的とは現金とそれ以外の流動性資産を持っているかという事ですが、これも個人個人によって変わってきます(例えば独身で会社員の方、家族5人扶養している親、同族会社の経営者など)

緊急のレベルを想定しておきそれぞれのレベルで対処する術を用意しているか。それによって最悪のケースに手持ちの資産では足りないなどという場合に保険の掛け方も変わってきます。

金融トラブルに遭いにくい事については、やはり自分で把握していない金融商品を購入して思わぬトラブル!という例はたくさんあります。

まず知らない物には手を出さない。充分に下調べをする。わからない所は専門家に相談してみる。トラブルが起きてから相談するよりも費用も精神的疲労も少なくすむはずです。

また消費者ローンは手軽ですが、金利が銀行系のローンに比べて高めに設定されている事が多いので、まずは用途によって使えるローンを複数調べる事をオススメします。お金は安易に借りず、少し手間をかけたほうが有難みも変わってきます。よく相談して自分がいくらくらいまでなら無理なく借りることができるのか?を把握しておく事は大切です。

行動経済学分析の期待値収益+5%の投資ですが、投資しないが8割ということですが、5%をどうみるか?ということも重要になってくるように思います。

例えば年金で暮らしている方と、20代で働いている方では運用方法、リスクの取り方が変わってきます。

投資しない!と思った方は一度、自身の年齢と資産状況から5%が自分にとってどうなのか?考えてみるとまた見方が変わってくるかもしれません。

[お知らせ:家族のために知ってほしいお金の守破離、FP3級技能士学科試験前要点確認ノート共に読んでいただきありがとうございます。読みづらい点が多々あると思います。お気づきの点がございましたらご連絡していただけますと、次回の修正点や改善点となりますのでよろしくお願いします。]

秋を通り越して冬が来たような気温ですね!仙台でも最低気温が一桁になり、北海道ではもう雪が降ったようです。わたしと子供たちは寒さにやられて風邪をひいてしまいました。入浴剤を入れて早めに布団に入りたいと思います。

FP3級技能士学科試験前要点確認ノートに続いて、実技用のテキストを出す事にしました。

実技は学科の知識に加えて、資料の読み方と電卓を使う事が必要になってきます。

試験の仕上げをする前の予備知識に加えて移動中やスキマ時間などに少しずつ進めていけるような構成にしていきたいと思います。

過去問をまとめて解いていこうと思うとなかなか時間がとれないものです。

また、電卓についても試験に持ち込む物を新たに購入する方も多いかと思います。メーカーによってキーの表示が違う物もありますし、桁数や大きさも様々です。

ですので、今回は実技対策に加えて電卓の操作や機能について盛り込んでいこうと考えています。

電卓を使っての数字遊びもネットで様々紹介されていますので、試験勉強の合間などに息抜きにやってみてはいかがでしょうか?

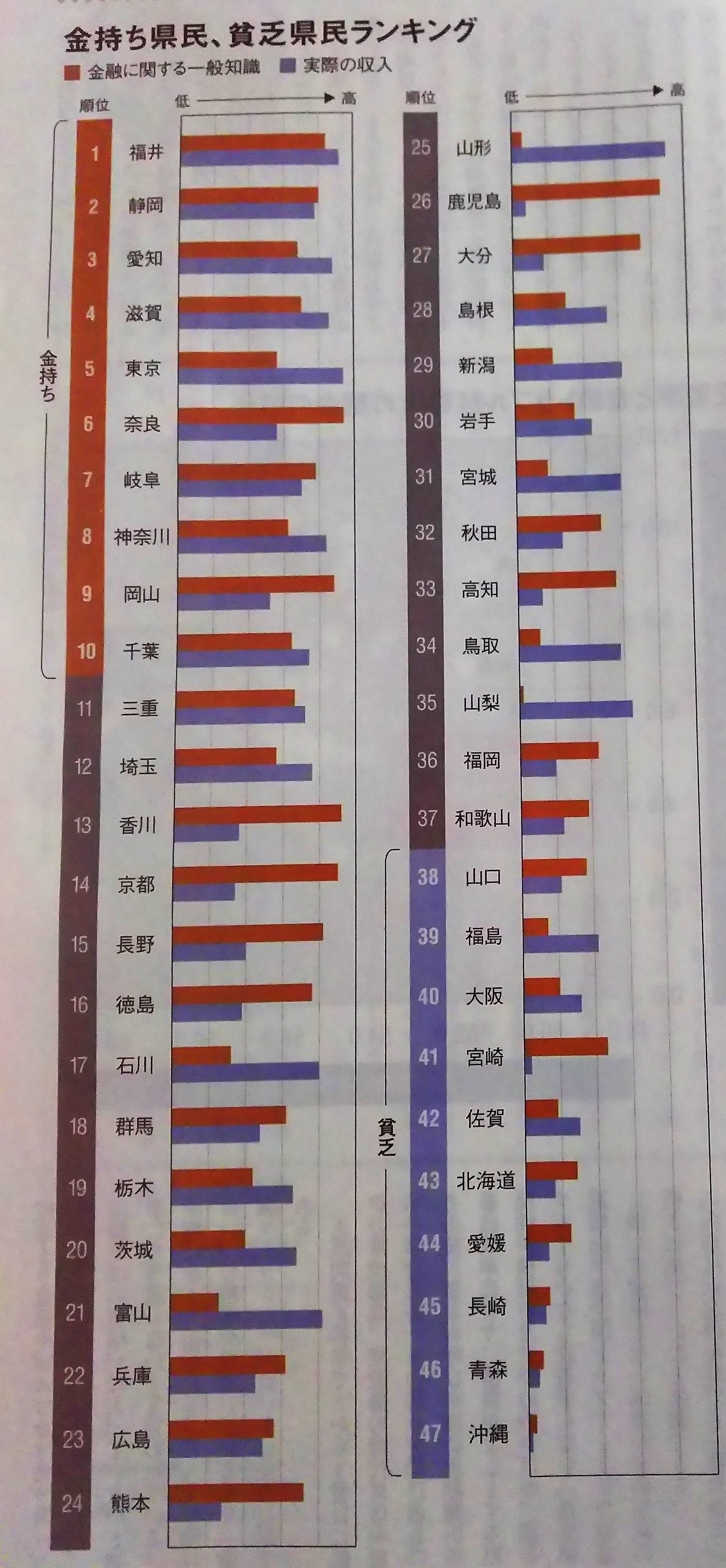

2016.11.14号のプレジデントで、

日銀の調査で判明「金持ち県民、貧乏県民」ランキングが載っていました。

全国25000人を対象に行った「金融リテラシー」と「全国消費実態調査」を組み合わせて順位を作成したそうです。

(2016.11.14号プレジデントより)

出題例として、

「人生の3大費用といえば何を指すか」

「金利が上がったら債券価格はどうなるか」

「預金保険制度で1000万円まで保護される預金の種類は」

「10万円の借り入れがあり、借入金利は複利で年率20%。返済しないと何年で残高が倍になるか」

FPの試験にも出てきそうな問題です。

この調査と年収で金持ち県民、貧乏県民、と決めつけるのはちょっと強引かなと思ってしまいますが・・・

金融リテラシー調査の結果ファイルを読みましたが、回答者の6割が金融教育を行うべきと思うと回答した人のうち、実際に金融教育を受けた事があると答えた人はわずか8.3%となっている事が驚きでした。

学校、家庭での金融教育の経験が無いとした人が全体の6〜7割になっている点からして、現状では金融の学習は社会人になってから自発的に行っていかなければならないという事になります。

先ほどのランキングで金融リテラシーと実際の収入の差が大きい県ほどより成長性、伸びしろがあるのではないかと思います。

わたし自身まだまだ知識は浅いですし、個人の事務所でやれる事は限られていますが、少しでもこの差を無くせるようにFPの知識を広めていきたいと思います。